بخشنامه 5090 و چگونگی تهیه و تنظیم آن + فیلم

اگر کارفرما در پرداخت صورت وضعیتهای پیمانکار تاخیر کند، آیا پیمانکار میتواند ادعای ضرر و زیان کند؟ آیا میتواند بابت مشکلات اعتباری و تخصیصی مدت پیمان را تمدید کند؟ ما در این مقاله به تفسیر بخشنامه تاخیرات 5090 و بخشنامه 1300 میپردازیم و به این سوالات پاسخ میدهم؛ پس تا انتهای این مطلب با آکادمی عمران همراه باشید.

مشکلات اعتباری و تخصیصی در لایحه تاخیرات

منظور از مشکلات اعتباری و تخصیصی در یک پروژه عمرانی این است که اعتبار مالی لازم برای آن پروژه دیده نشده یا اعتبار لازم برای آن پروژه دیده شده، اما تخصیص داده نشده است. در نتیجه، کارفرما نمیتواند پرداختها را بهموقع انجام داده و در تحویل پروژه تاخیر ایجاد میشود.

اما سوال اینجاست که چطور میتوان، تعلل زمانی یا تاخیر در پرداخت کارفرما را به زمان تبدیل کرده و در لایحه تاخیرات از آن استفاده کرد؟ به همین منظور بخشنامه 5090 از سوی سازمان برنامه بوجه ابلاغ شد. در ادامه برای آشنایی بیشتر بخشی از فیلم آموزش لایحه تاخیرات آکادمی عمران را مشاهده کنید.

بر اساس این بخشنامه، پیمانکاران و مشاوران میتوانند تاخیرات ناشی از مشکلات اعتباری و تخصیصی را به زمان تبدیل کرده و تاخیر در مدت پیمان را به تاخیرات مجاز پیمانکار تبدیل کنند.

بخشنامه 5090

سازمان برنامه و بودجه در 2 آذر سال 1360 بخشنامهای با عنوان نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیتها منتشر کرد. اگرچه این بخشنامه بر اساس شرایط عمومی پیمان قدیم تنظیم شده و با شرایط عمومی پیمان جدید (سال 78) مطابقت ندارد، اما از آن برای مشکلات اعتباری و تخصصی استفاده میشود.

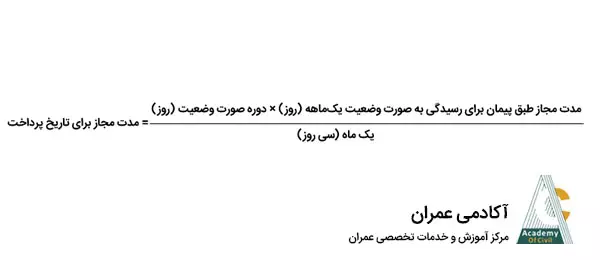

بهطور کلی، بخشنامه 5090 شامل نحوه محاسبه مدت تمدید ناشی از تاخیر در پرداخت هر یک از صورت وضعیتهای موقت بعد از ضرب الاجل تعیین شده و تاخیر در پرداخت پیش پرداختها است.

ضرب الاجل تعیین شده برای پرداخت صورت وضعیتهای موقت، ۱۰ روز به ازای صورت وضعیت کارکرد موقت هر یک ماه است.

بیش از ۵۰ ساعت آموزش حرفهای ولی رایگان دفترفنی و ساختمان سازی

فرض کنید مدت کارکرد صورت وضعیت دو ماه باشد، کارفرما از تاریخ تایید صورت وضعیت توسط مهندس مشاور، ۲۰ روز فرصت دارد تا به صورت وضعیت رسیدگی کند و مبلغ مورد تایید خود را پرداخت کند.

البته برخی ضربالاجل را 20 روز (شامل 10 روز رسیدگی مشاور و 10 روز رسیدگی و پرداخت کارفرما) به ازای هر صورت وضعیت ماهانه میدانند که در آموزشهای آکادمی عمران تفاوتهای هر یک و صحت دو ادعا بررسی شده است در حالی که هنوز سازمان برنامه و بودجه بعد از این همه سال، به طور صریح نظری در این مورد نداده است.

تفسیر بخشنامه 5090

بخشنامه 5090 که به بخشنامه لایحه تاخیرات نیز معروف است، یک پیوست موسوم به بخشنامه 1300نیز دارد که در ادامه این مقاله لینک هر دو را جهت دانلود برایتان قرار دادهایم. در ادامه با جزئیات بخشنامه 5090 و تفسیر آن آشنا شوید.

نحوه محاسبه مدت تمدید

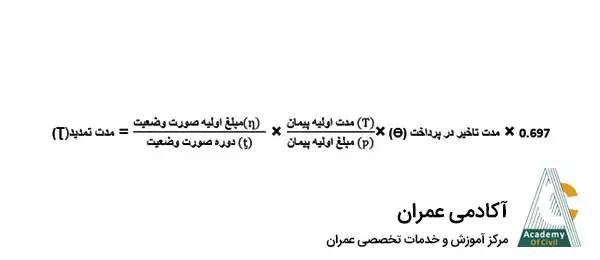

1- چنانچه در پرداخت هر یک از صورت وضعیتهای موقت بعد از ضربالاجل تعیین شده، تاخیری رخ داده باشد، مدت زمانی که از این بابت به مدت پیمان اضافه میشود از رابطه زیر محاسبه میگردد.

- مدت تمدید(Ʈ) = تعداد روزهایی که به مدت پیمان اضافه میشود.

- مبلغ صورت وضعیت(ƞ) = مبلغ ناخالص کارکرد صورت وضعیتی که در پرداخت آن تأخیر شده است.

- دوره صورت وضعیت(ƫ) = فاصله زمانی تاریخ تسلیم صورت وضعیت مورد محاسبه و صورت وضعیت ماقبل آن به کارفرما بر حسب روز

- مدت اولیه قرارداد(Ƭ) = عبارت از مدتی است که در پیمان به عنوان مدت اولیه پیمان ثبت شده باشد. این مدت به روز تبدیل شده و در رابطه بالا اعمال میگردد.

- مبلغ اولیه پیمان(ƿ) = مبلغی که در پیمان به عنوان مبلغ پیمان ثبت شده است.

- مدت تأخیر در پرداخت (Ɵ) = فاصله زمانی بین تاریخ واقعی پرداخت و تاریخ پرداخت طبق پیمان

نکته: تاریخ پرداخت طبق پیمان (بر اساس شرایط پیمان عمومی قدیم)، در مورد صورت وضعیتهای موقت عبارتست از 10 روز بعد از تاریخ تسلیم صورت وضعیت به کارفرما. اما بر اساس شرایط پیمان عمومی جدید، تاریخ پرداخت طبق پیمان شامل 10 روز بعد از تاریخ تسلیم صورت وضعیت به مشاور و 10 روز بعد از تاریخ تسلیم صورت وضعیت به کارفرما که در مجموع 20 روز میشود.

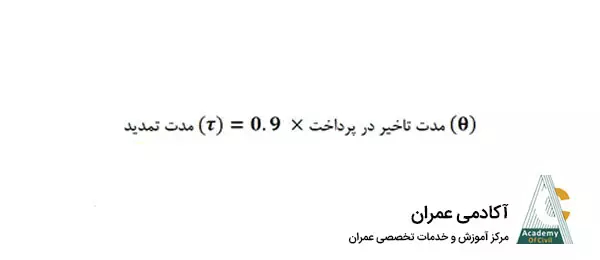

نحوه محاسبه تمدید مدت پیمان به دلیل تاخیر در پیش پرداخت ها

2- هرگاه در پرداخت پیش پرداختها تاخیری رخ داده باشد، مدت زمانی که از این بابت به مدت اولیه قرارداد اضافه میشود به صورت زیر محاسبه میگردد.

چنانچه در پرداخت قسط اول پیش پرداخت تأخیر افتاده باشد، مدت تمدید از رابطه زیر محاسبه میشود.

هرگاه در پرداخت اقساط بعدی (بعد از قسط اول) تأخیری رخ داده باشد، مدت تمدید از رابطه زیر محاسبه میشود.

- منظور از آخرین صورت وضعیت، آخرین صورت وضعیت قبل از تسلیم ضمانتنامه است.

- مدت تاخیر در پرداخت (Ɵ) عبارتست از فاصله زمانی بین تاریخ واقعی پرداخت و 10 روز پس از تاریخ تسلیم ضمانتنامه مربوط به کارفرما.

3- چنانچه در پرداخت چند صورت وضعیت و پیش پرداخت تاخیرهایی رخ داده باشد مدت تمدید پیمان عبارت است از مجموع مدتهای تمدیدی که برای هر مورد بدست میآید.

- تبصره: روش فوق هچنین در حالتهایی که در یک مقطع زمانی معین چند فقره مطالبات پیمانکار پرداخت نشده باشد، مورد عمل خواهد گرفت. لکن در این حالتها مجموع مدت تمدید از مدت زمان واقع بین اولین تاریخ پرداخت طبق پیمان و تاریخ واقعی آخرین پرداخت در مقطع مورد عمل بیتر نخواهد بود.

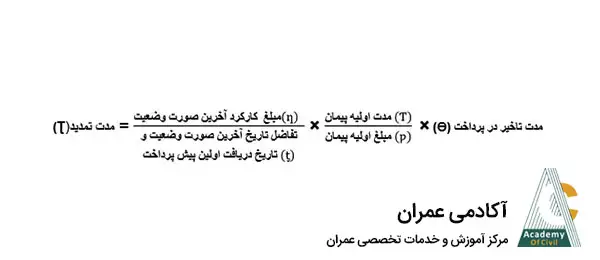

4- چنانچه یک صورت وضعیت در چند قسط پرداخت شده باشد هر یک از اقساط یک صورت وضعیت تلقی شده و جمع تاخیرات حاصل از آنها به عنوان مدت تمدید ناشی از تاخیر در پرداخت آن صورت وضعیت تلقی میگردد.

- در این حالت بهجای حاصلضرب (مبلغ صورت وضعیت × 0/697) مبالغ خالص دریافتی پیمانکار در هر قسط منظور میگردد.

5- چنانچه پیمانکار وام یا پیش پرداختی غیر از آنچه در قرارداد پیشبینی و مشخص شده است، دریافت کرده باشد مبلغ دریافتی از این بابت بهعنوان خالص دریافتی پیمانکار و بابت صورت وضعیتهای بعد از دریافت این وامها تلقی میگردد. مادام که جمع مبالغ خالص قابل پرداخت صورت وضعیتهای بعدی به این مبلغ نرسیده باشد، تمدید مدت ناشی از تاخیر پرداخت احتمالی این صورت وضعیتها کان لم یکن تلقی میگردد.

6- برای اجرای مفاد مذکور در فوق باید فرم تعیین مدت تمدید ناشی از تاخیر در پرداختها که فرم شماره یک پیوست به بخشنامه 5090 است را پر کنیم .

- این فرم باید به عنوان صورت جلسه رسیدگی به تمدید مدت پیمان ناشی از تاخیر در پرداخت، براساس اطلاعات موجود در پرونده، تکمیل شده و به امضاء نمایندگان دستگاه اجرایی، پیمانکار و دستگاه نظارت برسد.

جهت مشاهده و دانلود بخشنامه 5090 بر روی لینک زیر بزنید.

7- مقطع زمانی که بهعنوان دوره وقوع توقف کار ناشی از تاخیر در پرداختها تعیین میگردد، مقطعی از زمان است که از نظر طول مدت مساوی مدت تمدید بوده و از نظر تاریخ وقوع توقف منتهی به تاریخ واقعی پرداخت میشود.

- دوره توقف کار که بهترتیب فوق تعیین میگردد به جدول نهائی رسیدگی به تاخیرات منعکس شده و برای تعیین حدود تداخل تاخیرات همزمان ناشی از عوامل محتلف مورد استفاده قرار میگیرد.

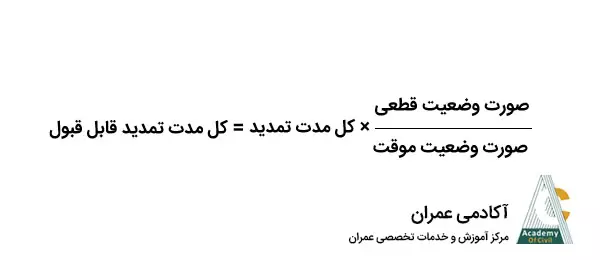

8- پس از تعیین کل مدت تمدید بابت تاخیر در پرداختها باید باتوجه به مبلغ کار طبق صورت وضعیتهای قطعی و مبلغ کل پرداخت شده در صورت وضعیتهای موقت (یا ماقبل قطعی پرداخت شده) مدت تمدید قابل قبول از این بابت را طبق فرمول زیر تعیین کنیم:

9- این دستورالعمل صرفا برای محاسبه مدت تمدید ناشی از تاخیر در پرداخت صورت وضعیتها و پیش پرداختهای پیمانکار میباشد و هر نوع آثار مالی و حقوق ناشی از تمدید پیمان طبق ضوابط مربوطه اعمال میگردد و مفاد آن جز در مورد تمدید مدت پیمان قابل استفاده نیست.

تفسیر بخشنامه 1300 لایحه تاخیرات

سازمان برنامه و بودجه در سال 1361، بخشامهای با پیوست به بخشنامه 5090، با عنوان نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیتها صادر کرد.

در این بخشنامه ذکر شده است که:

برای برخی از دستگاههای اجرائی ابهاماتی درباره کاربرد بخشنامه مذکور و ارتباط آن با شرایط عمومی پیمان پیش آمده است، بدینوسیله موارد ذیل جهت اعمال در محاسبه تاخیرات مجاز از تاخیر در پرداختها اعلام میگردد.

طبق این پیوست در مواردی که ماده 37 شرایط عمومی پیمان دقیقا رعایت نشده و دوران هر صورت وضعیت بیش از یک ماه طول کشیده باشد، تاریخ پرداخت، طبق پیمان مذکور، به جای ده روز بعد از تاریخ تسلیم صورت وضعیت به کارفرما، از فرمول زیر محاسبه میشود.

جهت مشاهده و دانلود بخشنامه 1300 (پیوست بخشنامه 5090) بر روی لینک زیر بزنید.

مستندات مرتبط با مشکلات اعتباری و تخصیصی لایحه تاخیرات

اسناد و مدارکی که لازم است برای مشکلات اعتباری و تخصیصی این لایحه از سوی پیمانکار و مشاور ارائه شود، عبارتاند از:

- جدول محاسبه تاخیرات مالی در پرداخت صورت وضعیتها و پیش پرداختها

- کپی نامه تحویل صورت وضعیت به کارفرما

- کپی روکش مالی صورت وضعیت تایید شده توسط کارفرما

- کپی چک یا هر سند مالی دیگری که مورد تایید کارفرما بوده و تاریخ دقیق پرداخت کارفرما را تعیین نماید (مانند گزارش ذیحسابی پروژه)

- کپی نامه تایید پرداخت پیش پرداخت توسط مشاور

- کپی نامه ارسال ضمانتنامه برای کارفرما

مشکلات اعتباری و تخصیصی در لایحه ضرر و زیان

بدیهی است با تاخیرات پیش آمده در پروژه که از سوی پیمانکار نبوده و مجاز تلقی میشود، هزینههای اجرای کار افزایش مییابد. به طور مثال اگر پروژه باید در 12 ماه انجام میشده ولی به دلیل مشکلات اعتباری و تخصیصی که خارج از قصور پیمانکار است در 18 ماه انجام شود، هزینههایی از جمله حقوق سرپرست و معاونین کارگاه، دفتر فنی، انباردار، نگهبان، هزینه تمدید ضمانتنامه و هزاران هزینه دیگر به پیمانکار تحمیل میشود.

در پروژههایی که تعدیل دارند نیز گاهی این هزینهها جبران نمیشود. از این رو پیمانکاران بر اساس تبصره 80 قانون بوجه سال 1356 ادعای ضرر و زیان میکنند. پیمانکار ادعا میکند که در تاخیرات رخ داده قصوری نداشته و هزینههای تحمیل شده پیش از شروع پیمان قابل پیش بینی نبوده است. برای کسب اطلاعات بیشتر مطالعه لایحه ضرر و زیان را پیشنهاد میکنم.

جمعبندی

بخشنامه 5090 در سال 1360 با عنوان نحوه محاسبه تاخیرات ناشی از تاخیر در پرداخت صورت وضعیتها از سوی سازمان برنامه و بودجه منتشر شد و بنایی برای مجاز کردن تاخیرات پیمانکار ناشی از مشکلات اعتباری و تخصیصی است. اگرچه این بخشنامه بر اساس شرایط عمومی پیمان قدیم نوشته شده و با شرایط عمومی پیمان جدید (سال 78) مطابقت ندارد، اما همچنان برای تمدید مدت پیمان ناشی از مشکلات اعتباری و تخصیصی پروژهها استفاده میشود.

در انتهای این مقاله امیدواریم اطلاعات خوبی درباره بخشنامه 5090 کسب کرده باشید. در صورتی که در این مورد سوالی دارید میتوانید آن را در بخش دیدگاه با ما به اشتراک بگذارید.

مسیر پیشنهادی مطالعه مقالات آکادمی عمران

سلام وقت بخیر چطوری باید لایحه تاخیرات زد؟راهنمایی میفرمایین

روژه ما ۴ ماهه بوده تاریخ پروژه ۱۴۰۴/۰۲/۱۷ و تاریخ تحویل زمین ۱۴۰۴/۰۲/۲۱ بوده ولی نامه تحویل موقتی ک زدیم برای ۱۴۰۴/۰۷/۲۱بوده

سلام

دوره نخبگان دفترفنی گام چهارم مربوط به تهیه و تنظیم لایحه تاخیرات رو مشاهده بفرمایید.

با سلام

من یه پروژه داشتم مدت پیمان۶ماه بود

۱۰ماه هم تأخیر داشته ولی از طرف کارفرما پروژه تو ۶ماه دیر کرد افتتاح شده و الان هم استفاده میشه

در این مورد راهنمایی کنید ممنونم

سلام لایحه تاخیرات بدید و با ذکر عوامل تاخیر، تاخیر خود را مجاز کنید.

درمورد تمدید مدت مجاز پیمان هم توضیح میدین؟

تمدید مدت مجاز پیمان یعنی افزایش مدت زمان تعیینشده در قرارداد برای انجام کار، وقتی که تأخیر ناشی از کارفرما یا عوامل خارج از کنترل پیمانکار باشد و مقصر پیمانکار نباشد.

سلام من دانشجوی عمرانم. خوشحالم که با سایت شما آشنا شدم. واقعا محتواهاتون خیلی کامل و در عین حال ساده است.

سلام وقت بخیر

ممنون از حسن نظر شما خوشحالیم که از سایت و مطالب آن رضایت داشتید.

سلام و عرض ادب

اگر ماه ۳۱ روزه بود مخرج کسر در بخشنامه ۱۳۰۰ چند روز میشود؟ ۳۰ یا ۳۱

سلام وقت بخیر ماه را به ازای هر ۳۰ روز باید در نظر بگیرید.

ببخشید اگر ممکنه بیشتر توضیح بدین. یعنی ما الان ۷۰ روز دوره صورت وضعیت داشتیم در نیمه اول سال که ماهها ۳۱ روزه هستند. الان برای محاسبه مطابق بخشنامه ۱۳۰۰ مخرج کسر باید ۳۰ باشه؟؟

سلام بله

هر ۳۰ روز صورت وضعیت ۲۰ روز فرصت بررسی داره، ۱۰ روز مشاور و ۱۰ روز کارفرما

با سلام

تو محاسبه تاخیرات مالی مدت تمدید بابت پیش پرداخت قسط دوم بعد از محاسبه تو فرمول از مدت تاخیر در پرداخت بیشتر شده ولی کارفرما میگه مدت تمدید نمیشه بیشتر از مدت تاخیر در پرداخت

آیا کارفرما درست میگه؟

سلام

خیر

محدودیتی ندارد

سلام ببخشید چنانچه دوره صورت وضعیت با نامه ارسالی از طرف پیمانکار چند روز اختلاف داشته باشد کدام تاریخ ملاک عمل در لایحه تاخیرات می باشد

وآیا اگر فاصله زمانی بیشتر از یک ماه باشد مشاور میتواند دوره صورت وضعیت را به تاریخ نامه پیمانکار منتهی کند و در تعدیل هم همان تارخ را لحاظ کند

سلام در محاسبات بخشنامه ۵۰۹۰ معیار فاصله زمانی ارائه صورت وضعیت با نامه تا دفعه قبلی است نه دوره کارکرد

سلام وقت بخیر. برای محاسبه تاخیرات در ابلاغ صورتجلسات به هر دلیلی خارج از قصورپیمانکار، استفاده از بخشنامه ۵۰۹۰ به چه صورت هست؟صورتجلسات روریالی کردم اما در فرمول تتا که مدت تاخیر در پرداخت هست رو چی بایدبزاریم؟ ممنونم

سلام برای یادگیری مراحل محاسبه تمدید مدت پیمان ناشی از مشکلات اعتباری و تخصیصی طبق بخشنامه ۵۰۹۰ با مثال های مختلف به اموزش تهیه و تنظیم لایحه تاخیرات سر بزنید.

سلام وقت بخیر

دوره صورت وضعیت در صورت وضعیت موقت شماره یک چگونه محاسبه میشود .

سلام از زمان تحویل زمین تا پایان انجام کار صورت وضعیت اول

سلام

در محاسبه تاخیرات پیش پرداخت قسط اول مدت زمان تمدید ۰.۹ مدتی تاخیر در پرداخت هست . حالا اگر این پرداخت تا پایان پروژه صورت نگیرد مدت تمدید چگونه است؟

۰.۹ مدت کل زمان پروژه بابت عدم پرداخت پیش پرداخت باید مجاز شود؟

سلام بله

در این مورد اموزش تهیه و تنظیم لایحه تاخیرات رو ببینید با چند تا نمونه توضیح دادیم.

ممنونم از مقاله خوبتون. عالی

سلام

وقت بخیر

ممنون از حسن نظر شما

ممنوناز مقاله کامل و فایل های دانلودی که در اختیارمون گذاشتید. خیلی کاربردی بود

سلام

وقت بخیر

خوشحالیم که مقاله برای شما مفید بوده؛ ممنون از حسن نظر شما

با سلام و احترام قراداداین شرکت سه ماه بوده مورخه۱۴۰۱/۰۴/۰۶وتاریخ تحویل موقت۱۴۰۲/۰۹/۱۵واخرین پرداخت صورت وضعیت ۲,۳,۴مورخ۱۴۰۳/۰۲/۲۸است درچندقست، مالایحه تاخیرات نوشتیم تا آخرین پرداخت صورت وضعیت هاتاتاریخ۱۴۰۳/۰۲/۲۸ طبق بخشنامه۵۰۹۰ولی کارفرما لایحه تاخیرات راتا تحویل موقت حساب می کندمورخه۱۴۰۲/۰۹/۱۵به مدت ۱۰۵روزتاتاریخ۱۴۰۱/۱۰/۲۸دراین مورد مشاوره می خواستم تالایخه تاخیرات راتااخرین پرداخت مجاز کنم باتشکر۰۹۱۴۱۵۴۶۸۱۹بهرام کاغذی

سلام اخرین زمان برای پرداخت کارفرما تاریخ تحویل موقت در نظر گرفته میشه و بر اساس اون تاخیرات مربوط به مشکلات اعتباری و تخصیصی طبق بخشنامه ۵۰۹۰ حساب میشه. حتی اگر کارفرما تا آن موقع پرداخت نکرده باشه. توصیه میکنم در این خصوص اموزش تهیه و تنظیم لایحه تاخیرات رو مشاهده بفرمایید.

سلام سپاس از مطالب مفیدتون لطفا به سوالات بنده پاسخ دهید.

۱- اگر پیش پرداخت اول در دو قسط پرداخت شود مدت تمدید چگونه محاسبه می شود؟

۲- برای پرداخت صورت وضعیت دوره یکماه مدت زمان مجاز پرداخت ۲۰ روز بعد از تسلیم پیمانکار می باشد. اگر مدت کارکرد بیشتر از یکماه باشد مثلا ۸۳ روز مدت مجاز پرداخت چقدر می باشد و چگونه محاسبه می گردد؟

سلام

۱) با توجه به مبلغ هر پرداختی نسبت گرفته میشود.

۲) به تناسب هر ۳۰ روز محاسبه می شود.

برای یادگیری بیشتر اموزش نخبگان دفترفنی، گام چهارم، تهیه و تنظیم لایحه تاخیرات و ضرر وزیان رو ببینید

سلام، ببخشید اگر دوره صورت وضعیت کمتر از ۳۰روز(۱۵روز) باشد آیا در تاخیر در پرداخت باید ۳۰روز اعمال کنیم یا مثلا ۱۵روز؟

سلام در این مورد بخشنامه ۵۰۹۰ و شرایط عمومی پیمان چیزی نگفته اما منطقی است که الزامات اداری صورت وضعیت ۱۰ روزه با ۳۰ روزه یکی است و همان زمان ۱۰ روز نیاز است. البته برخی از پیمانکاران توانستند کارفرما را مجاب کنند که زمان رسیدگی کمتر در نظر گرفته شود

سلام من پروژه ای دارم که زمان تحویل پروژه به دلایل معارضین و دیگر موضوعات توقف داشته سپس رفع معارض شده و دوباره متوقف شده و به همین منوال تا ۱۴۰۲ طول کشیده

حالا سوالم اینکه هزینه های این توقفات چطوری باید پرداخت کرد؟

سلام

این مورد توسط لایحه ضرر و زیان جبران می شود. مواردش رو در آموزش لایحه تاخیرات گفتیم بررسی بفرمایید باز سوالی بود درخدمتیم.

بسیار محتواهاتون عالیه، ممنونم

تخفیف هم برای دوره دفتر فنی دارید؟

باسلام وعرض ادب واحترام

سایت بسیار عالی ،زحمات شماعزیزان قابل تقدیره،،مطالبتان بسیار اموزنده است،

برایتان ارزوی موفقیت دارم ،،

س:دریک پیمان،پیمانکارماده۴۶شده است،فسخ پیمان ابلاغ شده،پیمانکارکارگاه را ترک نکرده،کارفرما اقدامات پس ازابلاغ فسخ پیمان که تحویل گرفتن کارگاه وخلع ید پیمانکار باشه را انجام نداده،پس از حدود ۲سال پیمانکار کارگاه راتحویل داده ومدعی است که پیمان باید ماده ۴۸ می شده ،

۱-آیا باتوجه به قصور کارفرما درتحویل کارگاه موضوع فسخ چگونه است؟

۲- هزینه حفظ وحراست کارگاه در بازه دوسال بعهده کیست ؟

ممنون وموفق باشید

سلام وقت بخیر

با توجه به اینکه کارفرما کارگاه را تحویل نگرفته پیمانکار می تواند لایحه ضرر و زیان داده و ادعای خسارت بابت نگهداری از کارگاه را کند ولی دقیق تر این موضوع باید بررسی شود همین طوری نمیشه نظر قطعی داد

مگر می شود یک پیمان اعلام شود تاخیر هم مجاز است و غیر مجاز؟ تاخیرات در یک پیمان یا مجاز است یا غیر مجاز!

سلام وقت بخیر

ممکن است بخشی از آن مجاز تشخیص داده شده و بخشی دیگر غیرمجاز تشخیص داده شود.

سلام زمان بررسی صورت وضعیت پیمانکار توسط مشاور ۱۰ روز است سوال اینست که این ۱۰ روز تقویمی است یا ۱۰ روز کاری

سلام طبق ماده ۱۵ شرایط عمومی پیمان تقویمی

سلام وقت بخیر

در صورتیکه پیمانکار صورت وضعیت رو به جای یک ماهه بعد از ۷ ماه ارائه کنه آیا میشه به استناد بخشنامه ۵۰۹۰ مدت رسیدگی رو افزایش داد؟

سلام، وقت بخیر

بله، به ازای هر ماه ده روز

طبق بخشنامه ۱۳۰۰ پیوست بخشنامه ۵۰۹۰

سلام وقت بخیر

لایحه تاخیراتی که به کارفرما ارسال شده و مورد بررسی قرار نگرفته از لحاظ قانونی تایید شده تلقی میشود یا خیر؟

سلام، وقت بخیر

خیر مورد تایید نیست.

ایا بخشنامه ۵۰۹۰ جهت صورت وضعیت اای تعدیل هم کاربرد دارد؟

سلام، وقت بخیر

برای جبران تاخیرات مالی صورت وضعیت تعدیل راهکار دقیقی ارائه نشده و طبق استعلام ها ذکر شده می توان از بخشنامه ۵۰۹۰ هم استفاده کرد.

سلام.

طبق شرایط عمومی صورت وضعیت ماهیانه است و مهلت پرداخت نیز ۲۰ روز

اول اینکه پیمانکار موظف است یک ماهه صورت وضعیت رد کند و دوم اینکه با کم شدن دوره صورت وضعیت مهلت رسیدگی کمتر از ۲۰ روز نمیشود.

حتی اگر صورت وضعیت ۵ روزه باشد مهلت رسیدگی همان ۲۰ روز بوده . هرچند یک پرسش و پاسخ هست که میگه این صورت وضعیت مثلا ۱۰ روزه را با صورت وضعیت بعد یکجا حسابکن در صورتیکه از یک ماه کمتر نشود.

اگر دوره صورت وضعیت کمتر از یک ماه باشد به روز نوشته میشود هرچند کمتر از یک ماه باشد و برای مهلت پرداخت برای مشاور حداکثر ۱۰ روز و کار فرما نیز ده روز اگر ماده ۳۷ رعایت نشده باشد مثلاً ۷ماه بازم حداکثر برای مشاور ۱۰روز و کارفرما هم از رابطه بخشنامه ۱۳۰۰محاسبه میشه که اونهم حدود ۷۰روز میشه که با ۱۰روز مشاور ۸۰روز میشه و برای صورت وضعیت هایی که دورهشون کمتر از یکماه هست مثلاً ۵روز فقط یک با برای ستون مهلت پرداخت حساب میشه بدین ترتیب که وضعیت ۶ با وضعیت ۷ دوره شون ۵روز باشه برای وضعیت ۶مهلت پرداخت محاسبه می شه و برای وضعیت ۷عدد صفر رو میزاریم چون مهلت پرداخت طبق استفساریه سازمان مدیریت یکجا محاسبه میشود و به هیچ وجه با وضعیت قبلی جمع نمیشه اگر جمع بشه صورت وضعیتی که در ۵قسط پرداخت بشه که هر یک یک وضعیت تلقی میشه چطور نگاه کنیم البته تمامی موارد گفته شده با توجه به استفساریه های سازمان مدیریت هست

سلام وقت بخیر

ممنون از اشتراک نظرتون اما مواردی که میفرمایید مورد قبول نیست. اول اینکه بخشنامه ۵۰۹۰ و پیوست آن بخشنامه ۱۳۰۰ برای شرایط عمومی پیمان قدیم هست که در آن اصلا مشاور زمان رسیدگی نداشت و صرفا ۱۰ روز برای کارفرما تعیین شده بود. برای همین استفساریه هایی که میفرمایید بر اساس شرایط عمومی پیمان سال ۷۸ نبوده و قابل استناد نیست.

سلام وقت بخیر

بله درسته

ممنون از نظردهی تون .

سلام وقت بخیر – پس اگر دوره صورت وضعیت کمتر از یکماه بود همان ۲۰ روز در نظر گرفته میشود، متشکرم

سلام وقت بخیر

برای صورت وضعیت هایی که دوره کمتر از ۳۰ روز چکار باید کرد

برای صورت وضعیت هایی که پرداخت نشده چطور تاخیر را حساب کنیم .اصلا به نفعه که حساب بشه

سلام وقت بخیر

بنده یک قرارداد ۶ ماهه در سال ۹۷ داشتم که سال ۹۹ حدود ۸۰٪کار اجرایی به پایان رسید. ولی کارفرما بدلایلی خارج از قصور پیمانکار در سال ۱۴۰۲ صورتمجالس را ابلاغ کرد. وضعیت اخر هم در سال ۱۴۰۲ تقدیم کارفرما شده است که هنوز بدلیل سردرگمی در تاریخ دوره کارکرد برگ مالی نخورده است.

به نظر شما ضرر وزیان پیمانکار چطور باید جبران شود؟

۱_دوره کارکرد تا امروز لحاظ شود که شامل تعدیل شود.

۲_دوره کارکرد واقعی لحاظ شود و تاریخ برگ مالی هم به همان تاریخ ثبت شود تا تاخیر تادیه قابل وصول باشد.

لطفا راهکار پیشنهادی رو بفرمایید.

سلام

دوره کارکرد باید واقعی باشد و پیمانکار بابت تاخیر تادیه لایحه ضرر و زیان دهد.

سلام، وقت بخیر

صورت وضعیت موقت باید هر ماه (دوره ۳۰ روزه) داده بشه. برای زمان کمتر از این، طبق ماده ۳۷ شرایط عمومی پیمان نیازی به ارائه صورت وضعیت نیست.

حالا به هر دلیلی پیمانکار خواسته در دوره زمانی کمتر از یک ماه صورت وضعیت بده، چون از حداقل سی روزه کمتر هست مشاور و کارفرما می تونند همون زمان یک ماه رو در نظر بگیرند و نیازی به کاهش زمان بررسی نیست. البته این قضیه تا الان استعلام نشده.

بسیار عالی ممنون از ارائه این اطلاعات خوب و مفید

ممنون از لطف شما .

خوشحالیم که مطالب برای شما مفید بوده .

سلام ممنون از ارائه مطالب مفیدتان. لطفا در خصوص تاخیرات صورت وضعیت تعدیل و تعدیلی که شامل چندین صورت وضعیت میباشد به همراه نحوه محاسبه و نمونه فرم محاسبه مطلب بزارید. ممنون

سلام وقتتون بخیر

ممنون از لطف و حسن نظر شما

در آموزش جامع محاسبه تعدیل به تمام این نکات و ریزه کاریها پرداخته شده است.

برای مشاهده به صفحه آموزشهای مجموعه آکادمی عمران مراجعه کنید.