کسورات قانونی چیست؟ + انواع کسورات قانونی قراردادهای پیمانکاری

آیا میدانید که چرا در قراردادهای پیمانکاری، مبالغی از صورت وضعیتهای پیمانکار کسر میشود؟ این کسورات چه نام دارند و چه تفاوتی با یکدیگر دارند؟ آیا کسورات قانونی، همان کسورات قراردادی هستند؟ منظور از کسور علیالحساب و قطعی چیست؟ ما در این مطلب به این پرسشها پاسخ داده و به بررسی جامع انواع کسورات قانونی در قراردادهای پیمانکاری عمرانی میپردازیم؛ پس تا انتهای این مقاله همراه آکادمی عمران باشید.

کسورات قانونی قرارداد چیست؟

کلمه کسورات از نظر دستوری چندان صحیح نیست، اما به دلیل استفاده زیاد در زبان اداری و رسمی فارسی نسبتا رایج است. در واقع شکل صحیح کسورات، کلمه کسور (ریشه مفرد کسر) به معنی کاهشها، نقصان و کمبودها است.

در هر حال، کسورات در حوزههای مالی، اقتصادی، عمرانی و پیمانکاری به دو دسته کسور قانونی و کسور قراردادی تقسیم میشوند. کسورات قانونی به مبالغی اطلاق میشوند که طبق قوانین و مقررات، از مبلغ اصلی قراردادها کسر خواهند شد. این کسورات با اهداف مشخصی و در زمینههای خاصی از قرارداد اعمال شده و میزان آنها بسته به نوع قرارداد و مفاد آن میتواند متفاوت باشد.

کسور قراردادی نیز به مبالغی گفته میشوند که بر اساس توافقات ذکر شده در اسناد پیمان، بین کارفرما و پیمانکار، از هر پرداختی به پیمانکار کسر میشود. در اغلب قراردادهای پیمانکاری کسورات به شکل قانونی و قراردادی است؛ بدین معنا که بخشی از کسور مربوط به قوانین (مانند قانون تأمین اجتماعی یا قوانین مالیاتی) و بخشی بر اساس توافق بین طرفین یا قرارداد است.

کسورات قانونی قراردادهای پیمانکاری

کسورات قانونی پروژههای عمرانی و قراردادهای پیمانکاری، مبالغی هستند که طبق قوانین و مقررات کشور، از مبلغ ناخالص انواع صورت وضعیت یا پرداختهای مربوط به پروژه کسر شده و به حساب سازمانها و نهادهای دولتی یا ذینفع واریز میشوند.

به عبارت سادهتر، این کسور، ارقامی هستند که دولت یا سازمانهای دیگر به حکم قانون، از پیمانکار یا مجری پروژه دریافت میکنند. دریافت کسور قانونی عمرانی با هدف تامین منابع مالی برای دولت، ارائه خدمات اجتماعی و حمایتی و تضمین حقوق و تعهدات طرفین قرارداد انجام میشود.

نکته قابل توجه این است که ماهیت کسورات میتواند متفاوت باشد؛ برخی از آنها علیالحساب بوده و پس از طی مراحل قانونی به پیمانکار بازگردانده میشوند. در حالی که برخی دیگر به صورت قطعی از مبلغ قرارداد کسر خواهند شد. برای مثال، کسور بیمهای که توسط کارفرما از هر صورت وضعیت پیمانکار کسر میشود، موقت و علیالحساب است. اما کسور بیمهای که مستقیماً توسط سازمان تامین اجتماعی از پیمانکار کسر میشود، ماهیتی قطعی دارد.

بیش از ۵۰ ساعت آموزش حرفهای ولی رایگان دفترفنی و ساختمان سازی

انواع کسورات قانونی و قراردادی

در پروژههای عمرانی، کسورات قانونی نقش مهمی در تضمین حقوق کارفرما، پیمانکار و سایر ذینفعان ایفا میکنند. انواع کسورات قانونی قراردادهای پیمانکاری عمرانی عبارتاند از:

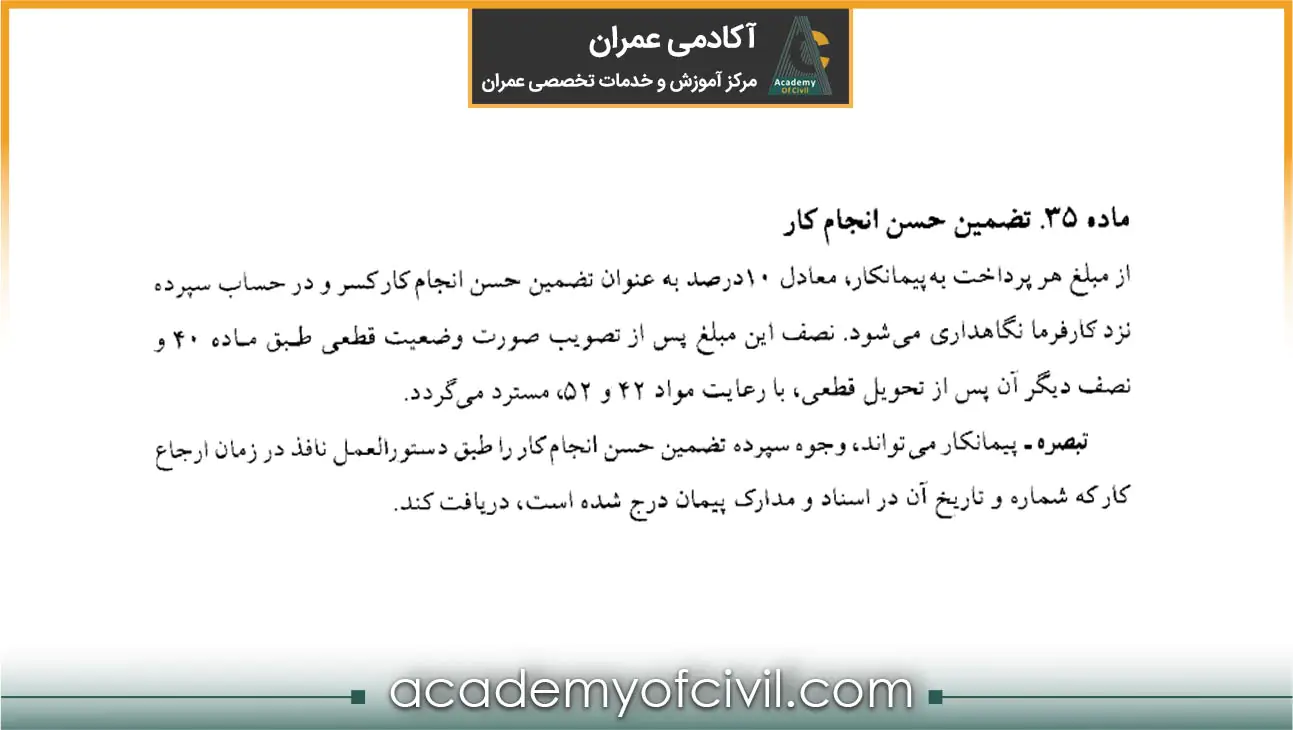

کسور تضمین حسن انجام کار

کسور تضمین حسن انجام کار به منظور تضمین کیفیت اجرای کار توسط پیمانکار و اطمینان از انجام تعهدات او طبق قرارداد، از مبلغ هر پرداختی به او کسر میشود. این مبلغ به عنوان سپرده نزد کارفرما نگهداری میشود تا در صورت بروز هرگونه نقص یا عدم تطابق با مشخصات فنی، کارفرما بتواند از آن برای جبران خسارات استفاده کند. در واقع کسور حسن انجام کار از نوع کسورات قانونی علی الحساب محسوب میشود.

طبق ماده ۳۵ شرایط عمومی پیمان و ماده ۵ آییننامه تضمین معاملات دولتی، میزان کسور تضمین حسن انجام کار معمولا ۱۰٪ از مبلغ هر پرداخت شامل صورت وضعیت موقت ، تعدیل، مابه التفاوت و پرداختهای مشابه به پیمانکار است.

نحوه آزادسازی حسن انجام کار در شرایط عمومی پیمان منضم به قرارداد ذکر میشود. طبق ماده ۳۵ شرایط عمومی پیمان، نصف این مبلغ پس از تصویب صورت وضعیت قطعی و نصف دیگر آن پس از تحویل قطعی پروژه به پیمانکار مسترد میشود.

مطابق ماده ۵ آییننامه تضمین معاملات دولتی، هشتاد درصد (۸۰%) مبالغ سپرده حسن انجام کار در ازای تضمین نوع الف، ب و ه مندرج در ماده (۳) آییننامه تضمین معاملات دولتی، به پیمانکار بازگردانده میشود. طبق تبصره 2 بند ت ماده (5) آیین نامه تضمین معاملات دولتی، صد در صد مبلغ سپرده حسن اجرای کار در ازای ضمانت نامه های مندرج در متن این آیین نامه، به پیمانکار بازگردانده می شود.

جهت دریافت آییننامه تضمین معاملات دولتی بر روی لینک زیر کلیک کنید.

البته در برخی موارد، پیمانکار میتواند با ارائه ضمانتنامه بانکی، تمام یا بخشی از مبلغ سپرده حسن انجام کار را زودتر از موعد مقرر دریافت کند. در هر حال توجه داشته باشید که شرایط دقیق آزادسازی تضمین حسن انجام کار ممکن است در قراردادهای مختلف متفاوت باشد.

لازم به ذکر است در قراردادهای غیر عمرانی الزامی به پذیرش ضمانت نامه کسور حسن انجام کار و پرداخت مبلغ حسن انجام کار در وجه پیمانکار نیست؛ ولی در قراردادهای عمرانی این موضوع قابل اجرا است.

کسور پیشپرداخت

مطابق با ماده 36 شرایط عمومی پیمان، پیش پرداخت مبلغی است که کارفرما به منظور تقویت بنیه مالی پیمانکار، قبل از شروع یا در حین اجرای پروژه، به او پرداخت میکند. هدف از پرداخت پیش پرداخت، کمک به پیمانکار برای تامین هزینههای اولیه پروژه، مانند تجهیز کارگاه ساختمانی، خرید مصالح و پرداخت دستمزدها است.

بر اساس بند پ ماده (6) آیین نامه تضمین معاملات دولتی، میزان پیش پرداخت بین 15 تا 25 درصد مبلغ اولیه پیمان است که مقدار دقیق پیش پرداخت باید در اسناد فرآیند ارجاع کار و پیمان توسط کارفرما مشخص و قید شود.

در قراردادهای بخش خصوصی، در صورتی که کارفرما استفاده از مفاد آییننامه تضمین معاملات دولتی را در مراحل ارجاع کار یا در متن قرارداد قید کرده باشد، مفاد این آییننامه برای طرفین قرارداد لازم الاجرا است.

مبلغ پیش پرداخت معمولا در چند قسط به پیمانکار پرداخت شده و اقساط پیش پرداخت و نحوه واریز آنها باید در شرایط خصوصی پیمان درج شود.

در قراردادهای پیمانکاری احداث، مبلغ پیش پرداخت در سه قسط در ازای ارائه ضمانت نامه به نفع دستگاه اجرایی بدون کسر کسورات قانونی پرداخت می شود.

- قسط اول معادل ۴۰ درصد مبلغ پیش پرداخت، پس از تحویل کارگاه

- قسط دوم معادل ۳۰ درصد مبلغ پیش پرداخت، پس از تجهیز کارگاه (تجهیز اولیه)

- قسط سوم معادل ۳۰ درصد مبلغ پیش پرداخت، پس از انجام سی درصد مبلغ اولیه پیمان طبق صورت وضعیت های موقت بدون محاسبه مصالح پای کار

پیش پرداخت به تدریج و از طریق کسر مبالغی از صورت وضعیتهای پیمانکار، مستهلک میشود. توجه داشته باشید طبق بند (پ) از ماده ۱۰ آیین نامه تضمین معاملات دولتی، تضمین پیش پرداخت به تناسب استهلاک آن بنا به درخواست سپارنده، آزاد میشود. به منظور آشنایی بیشتر با پرداخت پیش پرداخت و درصد استهلاک به مقاله پیش پرداخت در قراردادهای پیمانکاری مراجعه کنید.

کسور بیمه

کسورات قانونی بیمه به منظور تضمین حقوق کارکنان شاغل در پروژه و پرداخت حق بیمه آنها به سازمان تامین اجتماعی، از مبلغ قرارداد کسر میشود. این نوع از کسورات قانونی قراردادهای پیمانکاری به دو نوع تقسیم میشوند:

- کسور علیالحساب

- کسور قطعی

1- کسور علیالحساب بیمه

طبق ماده 38 قانون تامین اجتماعی، کارفرما موظف است 5 درصد از مبلغ ناخالص هر صورت وضعیت پیمانکار را به عنوان سپرده بیمه کسر و نزد خود نگهداری کند. این مبلغ تا زمان ارائه مفاصاحساب بیمه توسط پیمانکار، نزد کارفرما باقی مانده و پس از ارائه مفاصاحساب، این مبلغ به پیمانکار بازگردانده میشود.

2- کسور قطعی بیمه

سازمان تامین اجتماعی حق بیمه قطعی را بر مبنای لیست بیمههای ارسالی از سوی پیمانکار و با در نظر گرفتن ضرایب تعیینشده برای انواع پیمانها، محاسبه و دریافت میکند. این حق بیمه با توجه به نوع پیمان (مانند دستمزدی، مکانیکی، تامین مصالح و اجرا) و نوع طرح (عمرانی یا غیر عمرانی) متغیر است. به عنوان مثال، در طرحهای غیر عمرانی، حق بیمه پیمان دستمزدی با حق بیمه پیمان مکانیکی متفاوت خواهد بود.

حق بیمه تامین اجتماعی در قراردادهای عمرانی باید دو شرط زیر داشته باشند:

- قرارداد بر اساس فهرست بهای پایه سازمان برنامه و بودجه منعقد شده باشد.

- بودجه پروژه از محل اعتبارات عمرانی دولت تامین شده باشد.

اگر قراردادی هر دو شرط بالا را داشته باشد و از نوع پیمانکاری (اجرایی) باشد، حق بیمه قراردادهای پیمانکاری عمرانی، مقطوعاً 6 درصد ناخالص کارکرد به علاوه 0.6 درصد به عنوان بیمه بیکاری، جمعاً 6.6 درصد ناخالص کارکرد (1.6 درصد سهم پیمانکار و 5 درصد سهم کارفرما) است.

لازم به ذکر است که میزان دقیق حق بیمه ممکن است بسته به نوع قرارداد (اجرایی یا مشاورهای) و شرایط خاص آن، متفاوت باشد. همچنین، توجه داشته باشید پیمانکاران موظف هستند کارکنان خود و پیمانکاران فرعی را نزد سازمان تامین اجتماعی بیمه کنند.

کسور مالیات قراردادهای عمرانی

در قراردادهای پیمانکاری تا قبل از سال 1395، کسور علیالحساب مالیات وجود داشت که بر اساس ماده 104 قانون مالیاتهای مستقیم، 3 درصد از مبلغ هر پرداخت به عنوان علیالحساب مالیات کسر میشد. اما با ابلاغ قانون مالیاتهای مستقیم جدید، این کسور علیالحساب حذف شده و در حال حاضر، کسوری از بابت مالیات در صورت وضعیتها و پرداختهای پیمانکار کسر نمیشود و مالیات شرکت پیمانکاری توسط اظهارنامههای مالیاتی شرکت بررسی و دریافت میشود.

با این حال، مالیات بر ارزش افزوده همچنان در قراردادهای پیمانکاری اعمال میشود. طبق ضوابط مربوطه، مالیات بر ارزش افزوده قراردادهای پیمانکاری، 9 درصد از خالص دریافتی پیمانکار است که توسط کارفرما پرداخت میشود.

کسورات قانونی قراردادهای پیمانکاری ناشی از خسارات

علاوه بر کسورات قانونی رایج در قراردادهای پیمانکاری عمرانی، مواردی تحت عنوان خسارت قراردادی نیز وجود دارند که به دلیل نقض مفاد قرارداد توسط پیمانکار، از پرداختیهای او کسر میشوند. این خسارات، طبق شرایط عمومی و خصوصی پیمان تعیین و اعمال خواهند شد.

در واقع، کارفرما بر اساس اختیاراتی که در شرایط عمومی یا خصوصی پیمان به او داده شده، میتواند در صورت کوتاهی پیمانکار در انجام تعهدات قراردادی، نسبت به کسر بدهی از صورت وضعیتهای او اقدام کند. این موارد در شرایط عمومی پیمان به شرح زیر است:

عدم پرداخت دستمزد کارکنان

طبق بند و ماده 17 شرایط عمومی پیمان، در صورت تاخیر پیمانکار در پرداخت دستمزد کارکنان، کارفرما میتواند دستمزد آنها را از مطالبات پیمانکار پرداخت و 15 درصد به آن اضافه کند.

عدم رعایت تعهدات قراردادی

طبق بند ح ماده 21 شرایط عمومی پیمان، در صورت سهلانگاری یا کوتاهی پیمانکار در انجام تعهدات خود، کارفرما میتواند تعهدات را انجام داده و هزینهها و خسارات را با 15 درصد اضافه، از مطالبات پیمانکار کسر کند.

آسیب به تاسیسات زیربنایی

طبق ماده 23 شرایط عمومی پیمان، در صورت آسیب پیمانکار به تأسیسات زیربنایی، کارفرما میتواند هزینههای ترمیم را با 15 درصد اضافه، از مطالبات پیمانکار کسر کند.

عدم پرداخت مطالبات پیمانکاران جزء

طبق ماده 24 شرایط عمومی پیمان، در صورت عدم پرداخت مطالبات پیمانکاران جزء توسط پیمانکار، کارفرما میتواند مطالبات آنها را از محل مطالبات پیمانکار پرداخت کند.

عدم رعایت مشخصات فنی

طبق ماده 32 شرایط عمومی پیمان، در صورت عدم رعایت مشخصات فنی توسط پیمانکار، کارفرما میتواند هزینههای رفع نقص را از مطالبات پیمانکار کسر کند.

عدم تجهیز کارگاه

طبق بند الف ماده 20 شرایط عمومی پیمان، در صورتی که پیمانکار در تجهیز کارگاه کوتاهی کند، کارفرما میتواند هزینههای انجام شده را از پیمانکار مطالبه کند.

بهطور خلاصه، کارفرما با استناد به مواد ذکر شده در شرایط عمومی پیمان، میتواند در صورت بروز تخلف از جانب پیمانکار، نسبت به کسر خسارات و هزینههای مربوطه از مطالبات او اقدام کند.

شایان ذکر است که کسورات قانونی فوق در قراردادهای ساختمانی و عمرانی رایج هستند، لذا ممکن است بسته به نوع و موضوع هر قرارداد، موارد دیگری به این فهرست افزوده یا کاسته شود.

جمع بندی

در این متن، به بررسی جامع کسورات قانونی قراردادهای پیمانکاری، به ویژه در پروژههای عمرانی پرداخته شد. انواع کسورات قانونی شرایط عمومی پیمان شامل تضمین حسن انجام کار و پیشپرداخت و همچنین کسور بیمه و مالیات به تفصیل شرح داده شدهاند. همچنین، به کسورات ناشی از خسارات قراردادی اشاره شد که در پی تخطی یا قصور پیمانکار از مفاد قرارداد اعمال میشوند. لازم به ذکر است که شرایط دقیق کسورات قانونی بسته به نوع قرارداد میتواند متغیر باشد و پیمانکاران باید آگاهی کاملی از مفاد قرارداد و قوانین مربوطه داشته باشند. با در نظر گرفتن اهمیت این کسورات، اکیدا توصیه میشود که پیمانکاران و کارفرمایان پیش از امضای قرارداد، مفاد آن و قوانین مرتبط را بهدقت مطالعه کرده و در صورت لزوم، از مشاورههای تخصصی حقوقی و مالی بهره ببرند.

در انتهای این مقاله امیدواریم اطلاعات خوبی درباره کسورات قانونی قراردادهای عمرانی کسب کرده باشید. در صورتی که در این مورد سوالی دارید میتوانید آن را در بخش دیدگاه با ما به اشتراک بگذارید.

مسیر پیشنهادی مطالعه مقالات آکادمی عمران

من به عنوان پیمانکار بر سر کسور قانونی پیش پرداخت به مشکل خوردم الان به کجا مراجعه کنم؟

سلام

وقت بخیر

ابتدا باید به مفاد قرارداد و قوانین مرتبط مراجعه کنید. در صورت عدم رفع اختلاف، میتوان از طریق مراجع قانونی، مانند دادگاهها یا مراجع داوری، اقدام کنید.

درباره کسور قانونی ناشی از خسارت باید از طریق چه مرجعی برای توافق در قراردادها استفاده کرد؟

سلام

وقت بخیر

این خسارات معمولا طبق شرایط عمومی و خصوصی پیمان در قرارداد تعیین و اجرا میشوند. کارفرما میتواند بر اساس اختیارات برنامهریزیشده، در صورت عدم انجام تعهدات توسط پیمانکار، از بدهیهای او در صورت وضعیتها کسر کند.

آیا امکان داره کسورات قانونی بر اساس قرارداد تغییر کنه یعنی کسورات قانونی، قراردادی بشه و با تغییر تعین بشه؟

سالام

وقت بخیر

خیر، کسورات قانونی نمیتوانند بر اساس قرارداد باشند و همیشه طبق قوانین و مقررات رسمی کشور (مثل قانون تأمین اجتماعی، قانون مالیاتها و…) تعیین میشوند. البته ممکن است در قرارداد به آنها اشاره شده یا نحوه اعمالشون توضیح داده شود، اما امکان تغییر کسور قانونی توسط توافق کارفرما و پیمانکار امکان پذیر نیست.

خیلی مقاله خوب و جامعی بود. من کلی موضوعات مختلف در خصوص کسور قانونی پروژه های عمرانی یاد گرفتم. ممنون

سلام

وقت بخیر

ممنون از لطفا شما

خوشحالیم که این مطلب برای شما مفید بوده است.

اگه در خصوص کسورات قانونی پیمانکار با کارفرما به اختلاف بخوره چیکار کنه؟

سلام

وقت بخیر

در صورت بروز اختلاف، ابتدا باید به مفاد قرارداد و قوانین مرتبط مراجعه کرد. در صورت عدم رفع اختلاف، میتوان از طریق مراجع قانونی، مانند دادگاهها یا مراجع داوری، اقدام کرد.