تعدیل یعنی چه؟ فرمول و محاسبه ضریب تعدیل + فیلم آموزشی رایگان

در ایران، تورم و نوسانات قیمتها بسیار بالا است و پروژههای عمرانی اغلب چندین سال طول میکشند. بنابراین، قیمتهای توافق شده در قرارداد اولیه ممکن است تا پایان پروژه، دیگر قابل استفاده نباشد و پیمانکار متحمل ضررهای زیادی شود. به همین دلیل هر پروژه عمرانی نیاز به تعدیل دارد تا هزینهها بهروز شده و از بروز ضرر جلوگیری شود. اما سوال این است که تعدیل چیست؟ نرخ تعدیل در قراردادهای پیمانکاری چگونه محاسبه میشود؟ ما در این مقاله به این پرسشها پاسخ دادهایم و جزئیات محاسبه تعدیل در پروژههای عمرانی را بررسی کردیم؛ پس تا انتها همراه آکادمی عمران باشید.

تعدیل یعنی چه؟

معنی تعدیل در لغت معتدل کردن، تقسیم کردن از روی عدالت، برابر کردن و هم تراز کردن است. تعدیل (انگلیسی Adjustment) از ریشه عربی کلمه عدّل (باب تفعیل) گرفته شده که در حوزههای مختلفی مانند اقتصاد، حقوق و مهندسی کاربرد دارد. اما منظور از تعدیل در پروژه های عمرانی، متناسب کردن قیمتهای قرارداد در مدت اجرا با شرایط روز است.

مطابق با نشریه 289 به نام راهنمای روش محاسبه تعدیل آحاد بهای پیمانها، تعدیل به معنای بهروزرسانی قیمتها و هزینههای مربوط به خدمات و کارهای پیمانی در طول اجرای یک پروژه است. این تغییرات به دلیل نوسانات و تغییرات قیمتها در بازار مانند دستمزد کارگران، هزینه اجاره ماشینآلات، قیمت مصالح و حمل و نقل رخ میدهد.

بنابراین، برای جبران این تغییرات، صورت وضعیت تعدیل تهیه میشود تا هزینهها با شرایط واقعی و روز بازار همخوانی داشته باشد. به بیان ساده، تعدیل به ما کمک میکند تا هزینههای پروژه را بر اساس قیمتهای فعلی تنظیم کنیم.

بخشنامه تعدیل

اولین بخشنامه تعدیل به شماره 2/1290-7020/5-1 مورخ 1356/06/07 توسط سازمان برنامه و بودجه قبل از انقلاب ارائه شد. در تاریخ 1358/11/27 شورای انقلاب جمهوری اسلامی ایران بنا به پیشنهاد سازمان برنامه و بودجه، به دستگاههای اجرایی اجازه داد تا قراردادهایی را که با توجه به مفاد بخشنامه قبل از انقلاب سازمان برنامه و بودجه (شماره 2/1290-7020/5-1 مورخ 1356/06/07) مورد تعدیل قرار گرفتهاند مجدداً مورد بررسی قرار داده و چنانچه تعدیل این گونه قراردادها را ضروری و به مصلحت تشخیص دهند با رعایت ضوابط و مقررات اعلام شده سازمان برنامه و بودجه محاسبه و پرداخت کنند.

در تاریخ 1363/07/11 و بنا به پیشنهاد هیات وزیران رسیدگی و تصویب کلیه ضوابط و مقررات مربوطه به تعدیل آحاد بها به شورای عالی فنی واگذار شد.

در حال حاضر بخشنامه 101/173073 مورخ 1382/09/15 مبنای پرداخت تعدیل قراردادهای مشمول قرار گرفته است.

دستورالعمل تعدیل

دستورالعمل تعدیل در واقع یک مجموعه قوانین و روشهایی است که با استناد به بخشنامه 101/173073 مورخ 1382/09/15 جهت تعیین نحوه محاسبه و اعمال تغییرات در قیمت قراردادهای عمرانی در طول زمان اجرای پروژه استفاده میشود.

این دستورالعمل به پیمانکاران و کارفرمایان کمک میکند تا بتوانند به صورت منصفانه و عادلانه، تغییرات ناشی از نوسانات بازار، تغییرات در حجم کار یا شرایط اجرایی پروژه را در قیمت قرارداد لحاظ کنند. جهت دریافت و دانلود دستورالعمل تعدیل آحاد بها بر روی لینک زیر کلیک کنید.

دانلود دستورالعمل نحوه تعدیل آحاد بها پیمانبه چه پروژه هایی تعدیل تعلق میگیرد؟

همانطور که در تصویر زیر مشاهده میکنید، در پروژههای عمرانی معمولا قرارداد بر مبنای قیمتهای فهرست بهای مختص زمان قرارداد تنظیم میشود.

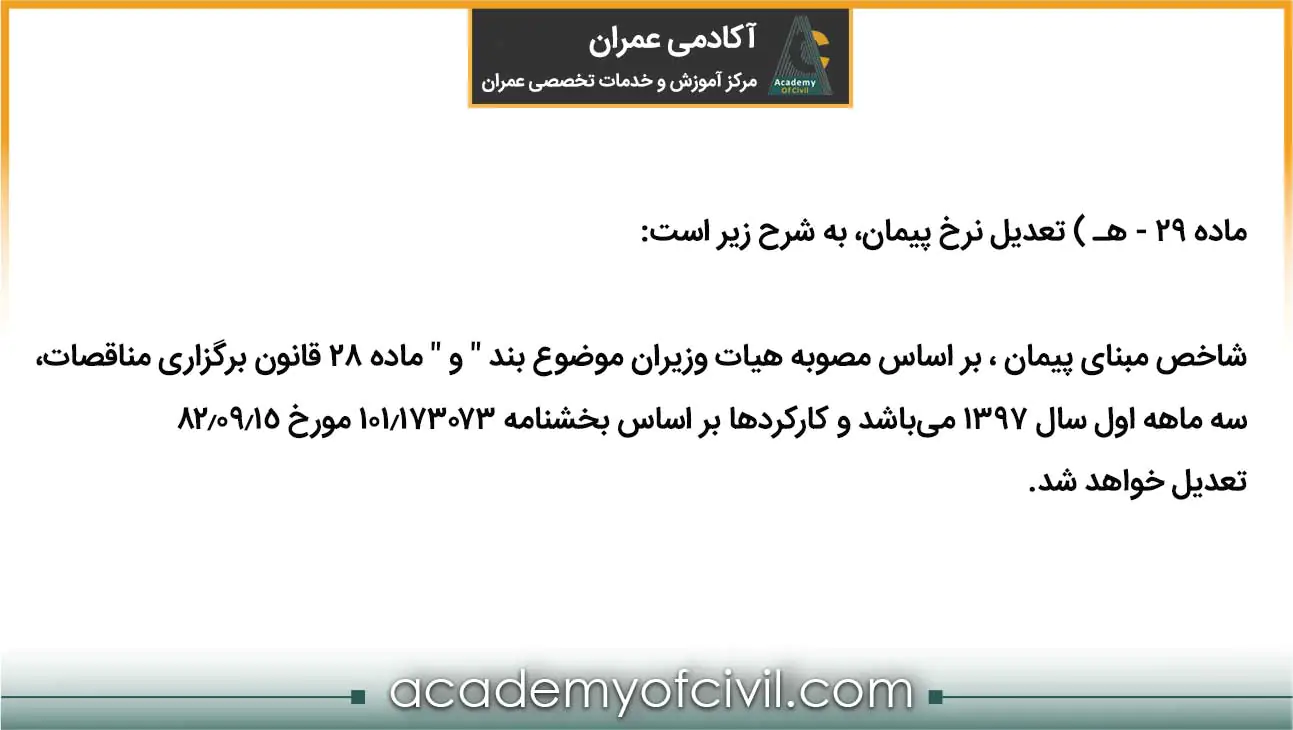

اما چگونگی پرداخت مبلغ مابهالتفاوت زمان انجام کار و زمان قرارداد که جهت تعدیل کردن قیمتها انجام میشود، در بند ه ماده 29 شرایط خصوصی پیمان قید شده است. دقت داشته باشید در صورت عدم پیشبینی تعدیل در شرایط خصوصی پیمان، با توجه به لزوم رعایت بند ه ماده 29 شرایط عمومی پیمان، تعدیلی به پیمان تعلق نمیگیرد.

تصویر زیر یک نمونه از ماده 29 بند ه شرایط خصوصی پیمان است.

اصطلاحات تعدیل در پروژههای عمرانی

قبل از آشنایی با نحوه محاسبه تعدیل قراردادهای پیمانکاری بهتر است با مهمترین تعاریف و اصطلاحاتی که در دستورالعمل تعدیل ذکر شده، آشنا شوید.

- دوره: به سه ماهههای منتهی به خرداد، شهریور، آذر یا اسفند گفته میشود.

- شاخص: عددی است که متوسط تغییرات قیمت هر دوره را نسبت به دوره پایه نشان میدهد. متناسب کردن قیمتهای قرارداد در مدت اجرا با شرایط روز، با استفاده از شاخصهای تعدیل آحاد بها انجام میشود.

- دوره پایه: دورهای که تمامی شاخصهای مربوط به آن عدد 100 است. در واقع دوره پایه دورهای است که شاخصهای پیمان بر اساس قیمتهای آن دوره تعیین شده است. به طور مثال سه ماهه چهارم سال 81 مبنای اولیه بوده و تمامی شاخصهای آن دوره عدد 100 داشته است. از سه ماه اول سال 82 شاخصها نسبت به آن تعیین شدهاند.

- فهرست بها: به هر یک از فهرستهای واحد بهای پایه در رشتههای مختلف که از طرف سازمان مدیریت و برنامه ریزی کشور ابلاغ میگردد، گفته میشود. برای مشاهده و دانلود فهرست بهای رشتههای مختلف به مقاله انواع فهرست بها مراجعه کنید.

- کارکرد دوره: مبلغ کارهای انجام شده طی آن دوره شامل عملیات اجرایی، مصالح پای کار و هزینه تجهیز و برچیدن کارگاه است.

- مبلغ کارکرد صورت وضعیت: تفاوت مبلغ صورت وضعیت مورد نظر با صورت وضعیت قبلی برای هر فصل از هریک از فهرستهای منضم به پیمان است.

- کارهای جدید: کارهایی که پس از انعقاد پیمان، در حین اجرای عملیات و در چارچوب موضوع پیمان به پیمانکار ابلاغ میشوند و برای آنها قیمت و مقدار در فهرست بهای منضم به پیمان پیش بینی نشده است.

- مدت پیمان: مدت اولیه پیمان با احتساب تاخیرهای مجاز (تمدید مدت)، خارج از قصور پیمانکار

- تاخیر مجاز: آن بخش از تطویل مدت پیمان که خارج از قصور پیمانکار باشد.

- تاخیر غیرمجاز: آن بخش از تطویل مدت پیمان که ناشی از قصور پیمانکار باشد. برای مطالعه بیشتر در مورد تاخیرات مجاز و غیر مجاز به مقاله تاخیرات مجاز پیمانکار مراجعه کنید.

ضریب تعدیل چیست؟

ضریب تعدیل در پروژههای عمرانی به عنوان ابزاری برای اصلاح مقادیر مالی در صورت وضعیتهای گوناگون مورد استفاده قرار میگیرد. این ضریب بر اساس تغییرات شاخصهای اقتصادی، از جمله شاخص قیمت یا شاخص هزینه محاسبه میشود و هدف آن تعدیل مبالغ پرداختی است. بهعبارت دیگر، در طول اجرای یک پروژه، چنانچه هزینهها به دلیل عوامل مختلفی مانند تورم و نوسانات قیمت مصالح تغییر کند، از این ضریب برای بازنگری و تطبیق مبالغ قرارداد استفاده میشود.

محاسبه ضریب تعدیل

محاسبه ضریب تعدیل به کمک فرمولی انجام میشود، اما پیش از آشنایی با آن بهتر است با اصطلاحات شاخص دوره انجام کار و شاخص مبنای پیمان آشنا شوید. بهطور کلی، شاخص عددی است که میانگین تغییرات قیمتها در هر دوره را در مقایسه با دوره اولیه نمایش میدهد.

شاخصهای تعدیل نرخ پیمان در دورههای سه ماهه توسط سازمان مدیریت و برنامه ریزی (سازمان برنامه و بودجه) هر سه ماه یکبار اعلام میشوند. قیمتهای اعلام شده بیشتر با استفاده از مبانی قیمتهای مواد و مصالح، دستمزد، ماشین آلات و حمل و نقل تعیین میشود. توصیه میکنیم جهت اطلاع و آشنایی بیشتر با این مفاهیم، حتما به مقاله شاخص تعدیل مراجعه کنید.

بیش از ۵۰ ساعت آموزش حرفهای ولی رایگان دفترفنی و ساختمان سازی

شاخص دوره انجام کار

منظور از دوره سه ماهه انتهایی هر فصل یعنی خرداد، شهریور، آذر و اسفند است. حال اگر کاری در هر ماهی از سال انجام شود، شاخص دوره انجام کار، همان دوره سه ماهه خواهد بود. به عنوان مثال، اگر یک فعالیت در دی ماه انجام شود، شاخص دوره انجام کار مربوط به سه ماهه چهارم آن سال در نظر گرفته میشود.

شاخص مبنا پیمان

شاخص مبنا پیمان به یک عدد یا معیاری اشاره دارد که برای تعیین ضریب تعدیل پیمانکاری مورد استفاده قرار میگیرد. بهطور کلی این شاخص به دو صورت استفاده میشود:

1- شاخص مبنا در مناقصه

در این حالت، شاخص مبنا مربوط به دوره سه ماههای است که یک دوره زمانی قبل از آخرین روز مهلت مشخص شده توسط کارفرما برای تسلیم پیشنهاد پیمانکار قرار دارد. به عنوان مثال، اگر آخرین مهلت تسلیم پیشنهاد در 10 مرداد باشد (دوره سه ماهه دوم)، شاخص مبنا، مربوط به دوره سه ماهه اول است.

2- شاخص مبنا در ترک تشریفات مناقصه

در این حالت، شاخص مبنا مربوط به دوره قبل از سه ماههای است که پیشنهاد نهایی پیمانکار به صورت کتبی تسلیم کارفرما شده باشد. برای مثال اگر در مهرماه (دوره سه ماهه سوم) پیشنهاد نهایی پیمانکار به صورت کتبی تسلیم کارفرما شده باشد، شاخص مبنا دوره سه ماهه دوم است.

برای آشنایی بیشتر با شاخص مبنای پیمان فیلم زیر را مشاهده کنید. فیلم زیر بخشی از آموزش دفتر فنی است که در آن جزئیات محاسبه و ضریب تعدیل را با مثال بهطور کامل شرح دادهایم.

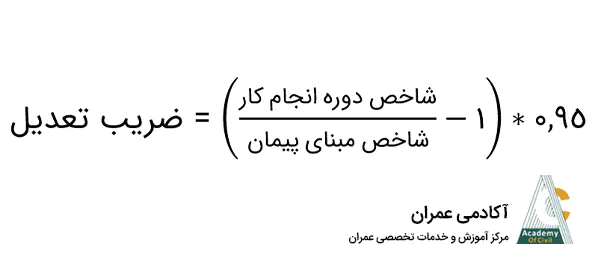

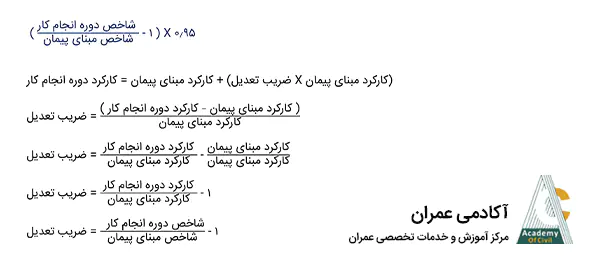

فرمول ضریب تعدیل

نحوه محاسبه ضریب تعدیل به کمک فرمول زیر انجام میشود:

اثبات فرمول این ضریب به شرح زیر است:

این ضریب با سه رقم اعشار در محاسبات وارد میشود، یعنی ابتدا با چهار رقم اعشار محاسبه خواهد شد؛ چنانچه رقم چهارم اعشار پنج یا بزرگتر باشد رقم چهارم حذف و یک واحد به رقم سوم اعشار اضافه میشود. دقت داشته باشید در صورتی که رقم چهارم اعشار کوچکتر از پنج باشد، حذف میشود.

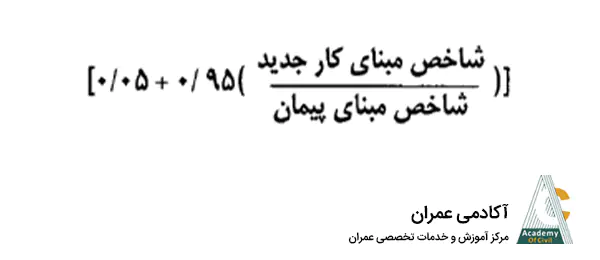

توجه داشته باشید که مقدار این ضریب در صورت وضعیتهای موقت به صورت ثابت 0.95 در نظر گرفته میشود، اما در صورت وضعیتهای قطعی این ضریب بر اساس هر یک از شرایط زیر متغیر است:

- در پروژههایی که در مدت اولیه پیمان بدون تاخیرات به اتمام رسیده و تحویل موقت شوند، عدد 0.95 در رابطه ضریب تعدیل به عدد 1 تبدیل میشود.

- در پروژههایی که در مدت اولیه پیمان همراه با تاخیرهای مجاز به اتمام رسیده و تحویل موقت شوند، عدد 0.95 در رابطه ضریب تعدیل به عدد 0.975 تبدیل میشود.

- در پروژههایی که در مدت اولیه پیمان همراه با تاخیرهای غیر مجاز به اتمام رسیده و تحویل موقت شوند، عدد 0.95 در رابطه ضریب تعدیل ثابت (عدد 0.95) باقی میماند. در نظر داشته باشید که حتی یک روز تاخیر غیرمجاز هم شامل این دستور میشود.

فرمول تعدیل چیست؟

برای محاسبه قیمتهای تعدیل شده باید ضریب آن را با توجه به شاخص دوره انجام کار، شاخص مبنا پیمان و ضریب متغیر 0.95 در رقم هر فصل ضرب کنیم تا قیمت تعدیل شده را به دست آوریم.

با ضرب ضریب تعدیل در مبلغ صورت وضعیت، مبلغ تعدیل برای هر فصل به دست میآید. این مبلغ برای جبران اختلاف قیمت انجام کارها زمان قرارداد با زمان انجام به پیمانکار پرداخت میشود.

مبلغ تعدیل هر فصل= ضریب تعدیل × رقم فصل

محاسبه شاخص تعدیل پروژه های عمرانی

محاسبه تعدیل با توجه به شاخص آن در پروژههای مختلف عمرانی متفاوت است. بهطور کلی، انتخاب شاخصها جهت محاسبه تعدیل در قراردادهای پیمانکاری به شرح زیر است:

- پیمانهایی که بر اساس قیمتهای واحد پایه منعقد شدهاند.

- پیمانهایی که فهرست بهای واحد پایه برای آنها ابلاغ نشده است.

1- پیمان های بر اساس قیمتهای واحد پایه

پیمانهایی که بر اساس قیمتهای واحد پایه مثلا فهرست بها ابنیه سال 1403 منعقد شدهاند:

- مبلغ کارکرد

- تجهیز کارگاه

- مصالح پایکار

- اقلام ستاره دار

- کارهای جدید

محاسبه تعدیل مبلغ کارکرد

شاخص مبلغ کارکرد با شاخصهای گروهی (فصلی) فهرست بهای واحد پایه مربوطه محاسبه میشود.

محاسبه تعدیل تجهیز کارگاه

شاخص تجهیز کارگاه طبق بخشنامه سال 82، با شاخص کلی محاسبه میشود.

اما طبق بخشنامه 100/3517 مورخ 1386/1/19 تعدیل هزینه تجهیز و برچیدن کارگاه برای پیمانهای منعقده از تاریخ بخشنامه فوق، میانگین شاخص رشتهای فهرست بهای واحد منضم به پیمان و فهرست بهای واحد ابنیه ملاک عمل خواهد بود.

در پیمانهایی با بیش از یک فهرست بها جهت تهیه برآورد، شاخص رشتهای فهرستی که بالاترین برآورد را دارد، مورد استفاده در رابطه فوق خواهد بود. این اصلاح در مقدمه شاخصهای هر دوره پس از تاریخ فوق تکرار شده است.

محاسبه تعدیل مصالح پای کار

نحوه محاسبه تعدیل مصالح پایکار با توجه به شرایط زیر تنظیم میشود:

- مبلغ مصالح پای کار هر فهرست پایه، با شاخص گروهی فصلهای مربوط به مصالح مورد نظر تعدیل میشود. مبالغ مصالح پای کار مربوط به سیمان، شن و ماسه با شاخصهای گروهی فصل بتن درجا در فهرست مربوطه تعدیل میشود.

- در صورت خاتمه پیمان و طبق بند “ج” ماده 48 شرایط عمومی پیمان، اگر مصالح موجود در کارگاه بر اساس نرخ متعارف روز در تاریخ خرید با اعمال ضریب بالاسری در صورت وضعیت قطعی منظور شده باشد، مشمول تعدیل نخواهد بود.

- در صورتی که مصالح توسط پیمانکار تهیه شود، تعدیل مصالح پای کار برمبنای شاخصهای گروهی فهارس پایه مربوط به دوره انجام عملیات اجرایی صورت وضعیتی که مصالح پای کار در آن درج گردیده است انجام میشود.

- در صورتی که کارفرما با توافق پیمانکار شاغل، مصالح موجود خود را جهت پروژه به پیمانکار واگذار کند، تعدیل مصالح پایکار بر مبنای شاخص گروهی دوره ورود مصالح به کارگاه محاسبه میشود.

- در موارد خاص مانند قلت مبلغ برآورد و یا غیر قابل تفکیک بودن اقلام کار به فصول فهرست بها برای استفاده از شاخصهای گروهی، بنا به تشخیص دستگاه اجرایی میتوان به جای شاخص گروهی از شاخص یا شاخصهای رشتهای مربوط استفاده کرد. در این صورت باید مراتب با تعیین رشته و یا رشتههای مربوط، در اسناد و مدارک مناقصه و پیمان درج شود.

در غیر این صورت در تمام حالات برای محاسبه تعدیل از شاخصهای گروهی برای اقلام کار و میانگین شاخص رشتهای فهرست بهای واحد منضم به پیمان و فهرست بهای واحد ابنیه برای تجهیز و برچیدن کارگاه طبق ضوابط این دستورالعمل استفاده خواهد شد.

اقلام ستاره دار

اقلام ستاره دار و ردیفهای غیر پایه که برای آنها قیمت پایه تهیه نشده است و هنگام تهیه برآورد قیمت آنها مطابق دستورالعمل مربوط تعیین و تصویب میشود، مشابه سایر ردیفهای فصل مربوطه تعدیل میشوند.

محاسبه تعدیل کارهای جدید

کارهای جدید شامل دو دسته کار زیر میشود:

- دسته اول: کارهایی که قبلا در برآورد اجرای کار ردیف داشتهاند و ابلاغ کار جدید موجب افزایش مقادیر آن ردیف میشود. مثلا 100 مترمکعب بتن ریزی، 150 متر مکعب میشود.

قیمت کارهای جدیدی که از فهرست بهای واحد پایه منضم به پیمان یا فهرست بهای واحد پایهای که قیمت پیمان از آن انتخاب شده، با شاخص گروهی فصل مربوط تعدیل میشوند. شاخص مبنای تعدیل این نوع کارها همان شاخص مبنای پیمان خواهد بود.

- دسته دوم: کارهایی هستند که در برآورد اجرای کار دیده نشدهاند. قیمت کارهای جدید در پیمانهای منعقده بر اساس قیمتهای واحد پایه که برای آنها قیمت در فهرست بهای منضم به پیمان یا فهرست بهای واحد پایهای که قیمت پیمان از آن گرفته شده درج نشده است، با شاخص گروهی فصل مربوطه تعدیل میشود.

شاخص مبنای تعدیل این نوع کارها، شاخص دوره سه ماههای است که بر اساس قیمتهای آن دوره قیمت کار جدید تعیین و تصویب شده است.

در این حالت ابتدا قیمت کار جدید به ضریب تعدیل معکوس تقسیم میشود تا به قیمتهای دوره سه ماهه مربوط به مبنای پیمان تبدیل شود. با این کار در واقع قیمت معکوس شده و سپس مانند سایر ردیفهای قیمت منضم به پیمان تعدیل میشوند.

2- پیمان های بدون ابلاغ فهرست بهای واحد پایه

در کارهایی که بنا به عللی از قبیل شرایط ویژه، طبیعت و نوع کار، استفاده مستقیم از شاخص فهرستهای پایه و یا روش تعدیل دستورالعمل سال 82 مناسب نیست یا تمام یا بخشی از پرداختهای آنها ارزی است. در محاسبه تعدیل نرخ ارز، دستگاه اجرایی باید قبل از واگذاری کار، روش مورد نظر برای تعدیل قیمت این نوع کارها را طی گزارش توجیهی به سازمان مدیریت و برنامه ریزی کشور (دبیرخانه شورای عالی فنی) پیشنهاد کند، تا پس از تصویب شورای عالی فنی، ملاک عمل قرار گیرد.

تعدیل صورت وضعیت

در پروژههای عمرانی دو صورت وضعیت کارکرد و تعدیل محاسبه میشود. به بیان سادهتر تعدیل به نوعی یک صورت وضعیت است. اما توجه داشته باشید که محاسبه مبالغ تعدیل بر مبنای صورت وضعیتهای تایید شده کارکرد از سوی کارفرما انجام میشود. در نتیجه ارائه صورت وضعیت کارکرد و تعدیل به شکل همزمان مغایر با ضوابط است و تنظیم صورت وضعیت تعدیل باید پس از ارائه صورت وضعیت کارکرد و تایید نهایی مبالغ صورت گیرد. جهت آشنایی بیشتر در خصوص انواع صورت وضعیت به مقاله صوررت وضعیت نویسی مراجعه کنید.

محاسبه تعدیل صورت وضعیت

برای محاسبه تعدیل هر صورت وضعیت، ابتدا دورههای مربوط به کارکرد آن صورت وضعیت مشخص شده و با استفاده از شاخصهای گروهی (فصلی) مربوط و شاخص مبنای پیمان، ضرایب آن محاسبه میشوند. مبلغ تعدیل هر فصل از حاصل ضرب ضریب تعدیل در مبلغ کارکرد صورت وضعیت آن فصل، مربوط به دوره مورد نظر به دست میآید.

مبلغ تعدیل فصل = ضریب تعدیل فصل × مبلغ کارکرد فصل

مبلغ تعدیل صورت وضعیت حاصل جمع جبری مبالغ تعدیل کارکرد فصلها، مصالح پایکار مربوط به هر فصل و تجهیز و برچیدن کارگاه تا تاریخ صورت وضعیت مورد نظر خواهد بود.

مبلغ کل تعدیل = تعدیل تجهیز و برچیدن کارگاه + تعدیل مصالح پایکارهر فصل + تعدیل کارکرد فصلها

تعدیل صورت وضعیت موقت

جهت مشخص شدن شاخصهای دوره سه ماهه، تاریخ واقعی انجام کارها در کارگاه ملاک عمل است و سایر زمانها مانند تاریخ تهیه صورت وضعیت یا تاریخ ارسال آن ملاک عمل نیست.

محاسبات تعدیل اولین صورت وضعیت موقت از تاریخ شروع به کار (تاریخ نخستین صورت مجلس تحویل کارگاه) که اولین صورت وضعیت ماهانه تنظیم شده، انجام میشود.

در صورتی که برای یک کارکرد زمان انجام آن معلوم نباشد، تعدیل با متوسط شاخصهای دورههای مربوط محاسبه میشود.

تعدیل صورت وضعیت منفی

در صورتی که مبالغ صورت وضعیت نسبت به صورت وضعیت قبلی کاهش یابد و ضریب تعدیل به صورت منفی درآید، باید توجه داشت که تعدیل هر صورت وضعیت بر اساس شاخصهای مربوط به دوره خود آن تعیین میشود. اگر در این صورت وضعیتها مقادیر کار بیشتر از مقدار واقعی ذکر شده باشد، در ابتدا باید صورت وضعیتهای نادرست اصلاح شوند. پس از آن، اصل بدهی و تعدیل پرداختی به پیمانکار بر اساس صورت وضعیتهای اشتباه پرداخت خواهد شد و کارکردهای اصلاح شده باید بر مبنای محاسبات قرار گیرند.

به یاد داشته باشید که نیازی به اصلاح صورت وضعیت کارکرد نیست، زیرا صورت وضعیتها موقت هستند و تنها در فرآیند نوشتن تعدیل باید به نکات ذکر شده توجه کنید.

تعدیل مبلغ مابه التفاوت بین آخرین صورت وضعیت موقت و قطعی

اگر مربوط به عملیات انجام شده بین تاریخ شروع پیمان و تاریخ آخرین وضعیت موقت باشد، در صورت مشخص بودن دوره انجام، طبق شاخصهای دوره مربوط و در غیر این صورت با متوسط شاخصهای دورههای مدت یاد شده تعدیل میشود.

جمع بندی

تعدیل در قراردادهای عمرانی به روز کردن قیمتهای اولیه به دلیل تغییر قیمت مصالح و دستمزدها است تا از ضرر پیمانکار و پرداخت هزینه اضافی توسط کارفرما برای جایگزین کردن پیمانکار جلوگیری کند. مراحل اصلی تعدیل شامل محاسبه ضریب تعدیل با شاخصهای قیمت، محاسبه مبلغ با توجه به کار انجام شده، تهیه صورت وضعیت توسط پیمانکار و تأیید و پرداخت از سوی کارفرما است. ما در این مقاله به شکل مفصل و جامع به بررسی جزئیات محاسبه و فرمول تعدیل پرداختیم. بهطور کلی، تعدیل به تنظیم هزینهها بر اساس قیمتهای فعلی کمک کرده و از بروز ضرر و زیان مالی جلوگیری میکند.

در انتهای این مقاله امیدواریم اطلاعات خوبی درباره تعدیل و نحوه محاسبه آن در پروژه های عمرانی کسب کرده باشید. در صورتی که در این مورد سوالی دارید میتوانید آن را در بخش دیدگاه با ما به اشتراک بگذارید.

مسیر پیشنهادی مطالعه مقالات آکادمی عمران

سوالات متداول

تعدیل آحاد بها شامل تعدیل تک تک قیمتها به منظور لحاظ کردن تغییرات در هزینههای مرتبط با اجرای قراردادهای پیمانکاری است.

شرط تعدیل تنها با وجود بند ه ماده 29 شرایط خصوصی پیمان به پروژههای عمرانی تعلق میگیرد، در غیر این صورت تعدیل لحاظ نخواهد شد.

برای نوشتن صورت وضعیت تعدیل، تغییرات قیمتها، حجم کار و شرایط اجرایی را شناسایی کرده، مدارک لازم را جمعآوری کرده و با محاسبه ضریب و مبلغ تعدیل، صورت وضعیت را تهیه کنید. برای کسب اطلاعات و جزئیات بیشتر میتوانید آموزش تعدیل از سایت آکادمی عمران را مشاهده کنید.

درود بر شما و سپاس از مطالب مفید و عالی

ممنون از حسن نظر شما

ممنون از مقاله خوبتون واقعا کامل بود. من چطور میتونم آموزش محاسبه تعدیل رو تهیه کنم؟

سلام

وقت بخیر

جهت دریافت راهنمایی و تهیه آموزش با شماره پشتیبانی ۰۹۹۴۰۸۷۲۲۰۲ تماس بگیرید.

خیلی مقاله تون مفید و قابل فهم بود. سپاس گزارم

فقط یه سوال برای یک قرارداد پیمانکاری دو ماهه هم باید بند ه ماده ۲۹ شرایط خصوصی و تعدیل لحاظ شود؟

سلام

وقت بخیر

بله توصیه می کنیم به دلیل نوسانات بالای ارز و مواد اولیه در ایران، برای تمام قراردادهای پیمانکاری حتی پروژه های عمرانی کوتاه مدت هم شرط تعدیل اجرا شود.

استا ارجمند

سلام و درود

ازتلاشهای شما جهت ارتقا ی سطح دانش اموختگان وفعالین در حوزه علوم مهندسی و همچنین شیوه بیان و تدریس زیبای شما سپاسگزارم

ازوی سلامتی و شادکامی و موفقیت های بیشتر برای حضرتعالی خواهانم

سلام وقت بخیر

ممنون از حسن نظر و لطف شما

خوشحالیم که مفید بوده براتون

موفق باشید

سپاس از مقاله خوبتون

سلام

با تشکر از لطف شما

با سلام

ضمن تشکر و قدردانی بابت راهنمایی و مطالب خوب سایت، یک سوال دارم

در یک قرارداد پیمانکار، از صورت وضعیت شماره ۱ الی صورت وضعیت قطعی مبلغ مصالح پای کار بر اساس ۵۰ درصد مبلغ ردیف اجرایی متناظر در قرارداد پرداخت گردیده ( مثال، برای مصالح پای کار آهن آلات، ۵۰ درصد قیمت نصب ساپورت پرداخت گردید )، این قرارداد قبل از اتمام زمان یا کار، خاتمه یافته و علی رغم روال معمول مصالح پای کار باقیمانده به کارفرما تحویل نشده و در صورت وضعیت قطعی محاسبه نگردید، بلکه مصالح باقیمانده و اضافه توسط پیمانکار از سایت خارج شده است، به همین دلیل در صورت وضعیت قطعی مبلغ مصالح پای کار صفر گردید و مبلغ دوره صورت وضعیت قطعی بدلیل منفی شدن مصالح پای کار به میزان قابل توجهی کم شده است، می خواستم بدونم برای محاسبات تعدیل تکلیف چیست؟؟؟ قیمت کسر شده بابت مصالح بدلیل خاتمه پیمان در ردیف های اجرایی صورت وضعیت لحاظ نگردیده تا مبلغ کسر شده مصالح پای کار را جبران نماید. آیا در این موارد درست هست که مبالغ مصالح پای کار را از صورت وضعیت شماره ۱ الی قطعی حذف کرده و سپس تعدیل را محاسبه نماییم؟؟ یا روش دیگری برای تعدیل وجود دارد؟؟؟ با تشکر

سلام وقت بخیر

به طور کلی مصالح پایکار نیز تعدیل می گردد. اما اگر پیمان فسخ یا خاتمه یافته مصالحی که به عنوان پایکار امده و در کار مصرف شده یعنی در زمان مقتضی خریداری و در صورت وضعیت درج شده تعدیل می گردد. مصالحی که خریداری شده ولی مصرف نشده تعدیل نمی شود. برای بررسی بیشتر به پشتیبانی مجموعه پیام بدید تا بیشتر راهنمایی تون کنند.

آیا به پیمانی که ۳ ماه ازش گذشته باشه هم تعدیل تعلق میگیره؟

سلام وقت بخیر.

خیر تعدیل باید در ماده ۲۹ شرایط خصوصی پیمان از ابتدا ذکر شده باشد

ممنون از محتوای خوبتون

با سلام و وقت بخیر. خوشحالیم که براتون مفید بوده.

خیلی ممنونم

خواهش می کنم. موفق باشید.

سلام و وقت بخیر.

سوال این هست که آیا به صورت وضعیت تعدیل بیمه تعلق میگیره؟

سلام و وقت شما هم بخیر.

بیمه یکی از کسورات قرارداد هست که به پرداختی های کارفرما تعلق می گیرد. چه صورت وضعیت کارکرد چه صورت وضعیت تعدیل در مفاصاحساب بیمه دخیل هستند

با سلام . در یک پروژه هر چه مدت زمان بین دوتا وضعیت بیشتر باشد مبلغ تعدیل بیشتر میشود یا اینکه کمتر باشد؟

سلام، وقت بخیر

بستگی به زمان کارکرد دارد. مثلا برای تیر تا شهریور یک شاخص است اما برای شهریور تا آبان یک سوم با شاخص سه ماهه دوم و دو سوم با شاخص سه ماهه سوم پرداخت می شود.

حذف ضریب بالاسری از تعدیل منفی (شاخص ها کمتر شده) از چه سالی حذف شده از بخشنامه ها؟

سلام، وقت بخیر

تا جایی که ما اطلاع داریم بخشنامه نیست. صرفا پاسخ به یک استعلام است.

با سلام و احترام

با توجه به اینکه شاخصهای قطعی تعدیل برای سه ماه دوم سال ۹۹ به صورت ماهانه ابلاغ شد دو نکته وجود دارد. اول اینکه برای پیمانهایی که شاخص مبنای تعدیل آنها سه ماهه دوم سال ۹۹ قید شده میبایست مبنای پیمان را میانگین شاخصهای تیر، مرداد و شهریور ۹۹ در نظر بگیریم که در این خصوص ابلاغیه وجود دارد. حال نکته دوم و سوال اینجاست اگر دوره کارکرد پیمانی در سال ۹۹ باشد و شامل سه ماهه اول، دوم و سوم باشد اما تاخیرات مجاز پیمانکار تا مثلا آبان ماه باشد و پروژه تا آذر ماه طول کشیده برای محاسبه شاخص میانگین تعدیل (تاخیرات غیر مجاز)در ماه آذر باید میانگین شاخصها در سه ماه اول ، تیر، مرداد، شهریور و سه ماه دوم رابدست آورد یا اینکه میانگین سه ماه دوم(تیر،مرداد وشهریور) را بدست آوریم و سپس با شاخصهای سه ماه اول و سوم میانگین بگیریم،؟ لطفا راهنمایی بفرمایید

سلام، وقت بخیر

در اموزش جامع محاسبه تعدیل همین مورد رو مثال زدیم. برای میانگین گیری تمام ماه ها دخیل اند نه سه ماهه، مثلا مهر، آبان و آذر سه تا عدد هستند. تیر و مرداد و شهریور هم همین طور و… میانگین این اعداد گرفته میشه! موفق باشید.

با سلام آیا در صورت وضعیت تعدیل در انتها پس از جمع ضریب ۱.۴۱ اعمال می گردد .. در خصوص کارهای نیروی انسانی

سلام وقت بخیر

اگر منظورتون ضریب بالاسری هست بله تعلق می گیرد

باسلام طبق دستورالعمل شاخص کارهای خارج از مدت پیمان که تاخیرات آن رسیدگی نشده آخرین شاخص مجاز هست . حال اگر با این شاخص تعدیل محاسبه و پرداخت شود . و بعد از رسیدگی تاخیرات غیر مجاز شود . عملا مبلغ اضافی به پیمانکار پرداخت شده .

بنظر باید برای مدت خارج از پیمان به صورت پیش فرض شاخص میانگین محاسبه کرد .

لطفا راهنمایی کنید. ممنون

سلام، وقت بخیر

معمولا اگر به تاخیرات رسیدگی نشده باشد با شاخص علی الحساب آخرین سه ماهه از مدت اولیه پیمان یا تمدید قبلی پرداخت میشود.

بعد از بررسی تاخیرات، برای دوره مجاز با شاخص دوره انجام کار و برای دوره غیر مجاز با متوسط شاخص های مدت پیمان (مدت اولیه و تاخیرات مجاز) پرداخت می شود.

حال اگر مبلغ دریافتی پیمانکار در صورت وضعیت تعدیل بیشتر باشد در تعدیل قطعی اصلاح شده و مابه التفاوت به حساب بدهی پیمانکار گذاشته می شود.

ذکر این نکته الزامی است که پیمانکار باید یک ماه پیش از اتمام مدت پیمان اقدام به ارائه لایحه تاخیرات کند و اگر به موقع ارائه نکند کارفرما میتواند تا برگزاری جلسه بررسی تاخیرات پروژه صورت وضعیت های کارکرد و تعدیل پیمانکار را پرداخت نکند.

موفق باشید

با سلام

در صورتیکه در صورت وضعیت شماره ۱ کل مبلغ قرارداد برداخت شده باشد و پس از آن صورت وضعیت قطعی بررسی شود و مشخص شود کارکرد واقعی ۴۰ درصد کمتر از مبلغ پیمان بوده تعدیل به چه صورتی محاسبه خواهد شد

در صورت امکان پاسخ رو به ایمیل نیز ارسال بفرمایید. با سپاس

سلام، وقت بخیر

تعدیل کارکردهای موقت علی الحساب بوده و در تعدیل قطعی اصلاح میشوند.

چون برای نوشتن تعدیل قطعی باید تمام کارکردها طبق مقادیر واقعی انجام شده تعدیل شوند.

موفق باشید

با سلام و وقت بخیر

دو تا سؤال در مورد تعدیل داشتم. ممنون میشم راهنمایی بفرمائید.

۱. در قراردادهای سرجمع که تعدیل به آنها تعلق میگیره، تعدیل باید براساس شاخص های فصلی (گروهی) انجام بشه یا شاخص های رشته ای؟ چون صورت وضعیت این قراردادها معمولا طبق ساختار شکست نوشته میشه و در بعضی موارد جدول ساختار شکست به صورت فصلی و تفکیک شده نیست و امکان نوشتن تعدیل براساس شاخص فصلی کمی مشکل و مبهم به نظر میاد.

۲. در مورد قراردادهای دستمزدی که در قرارداد به تعدیل اشاره شده، تعدیل چطور نوشته میشه، آیا بخشنامه ای در این مورد وجود داره. یا اینکه طبق شاخص فصل کارهای دستمزدی پرداخت میشه؟

با سپاس و احترام

۳) در پروژههایی که در مدت اولیه پیمان به علاوه تاخیرهای غیرمجاز به اتمام رسیده و تحویل موقت شوند، عدد ۰٫۹۵ در رابطه ضریب تعدیل ثابت باقی میماند (حتی یک روز تاخیر غیرمجاز هم شامل این دستور میشود) میشه بیشتر توضیح بدید که بر اساس کدوم بخشنامه میفرمایید حتی یک روز تاخیر غیر مجاز هم باشه مشمول ضریب ۰.۹۵ میشه؟ ممنونم

سلام، وقت بخیر

بخشنامه تعدیل برای تاخیرات غیر مجاز زمانی تعیین نکرده و نگفته یک روز یا صد روز. اگر پروژه ای تاخیر غیرمجاز داشته باسد که کمترین آن یک روز است ضریب ۰.۹۵ باقی میماند.

سرکار خانم دهقان با سلام و احترام،

همانطور که مستحضرید بخشنامه تعدیل در خصوص غیر مجاز بودن اظهار نظر نکرده و فقط اعلام نموده در صورت (تحویل موقت)، حال اینکه پروژه ای به اتمام رسیده و تحویل موقت شده است می بایست همان ضریب ۰.۹۵ اعمال شود یا ۰.۹۷۵ ؟ شما می گویید چه یک روز چه صد روز باید ضریب ۰.۹۵ منظور شود، حال سوال اینجاست بر فرض فرمایش شما درست باشه تکلیف تعداد روزهای مجاز چه خواهد شد . و دوم اینکه آیا تاخیرات مجاز جزیی از مدت پیمان نمی باشد؟ همانطور که می دانید تاخیرات مجاز به مدت اولیه پیمان اضافه خواهد شد و لذا اعمال ضریب ۰.۹۵ بی معنا و اجحاف در حق پیمانکاران خواهد بود.

سلام، وقت بخیر

در قراردادهای سرجمع اگر فصل هر فعالیت اجرایی مشخص باشد با شاخص فصلی مربوطه تعدیل خواهد شد.

اگر یک فعالیت اجرایی از چند فصل باشد از فصلی که بیشترین تاثیر را در بهای واحد آن فعالیت اجرایی دارد تعدیل میشود.

به طور کلی با توجه فعالیتهای اجرایی که در ساختار شکست آمده و فصل متناظر هر کدام تعدیل انجام میگیرد.

قراردادهای دستمزدی نیز با توجه به اینکه عمده بهای آنها برای نیروی انسانی است و شاخص فصلی مربوط به فصل کارهای دستمزدی معیار مناسبی برای تعدیل قراردادهای دستمزدی است با شاخص فصلی آن تعدیل میشود.

موفق باشید